2.1.2021

Prečo je dobré dôsledne sledovať vaše príjmy a výdaje a ako sa vyhnúť zbytočným dlhom, sme si ukázali v predchádzajúcich dieloch Finančnej gramotnosti pre začiatočníkov. Predpokladáme teda, že vaše financie sú v dobrej kondícii, nemáte žiadne úvery a podarilo sa vám vytvoriť rezervu vo výške troch až šiestich mesačných výdajov. Čo ďalej?

Sporiť alebo investovať?

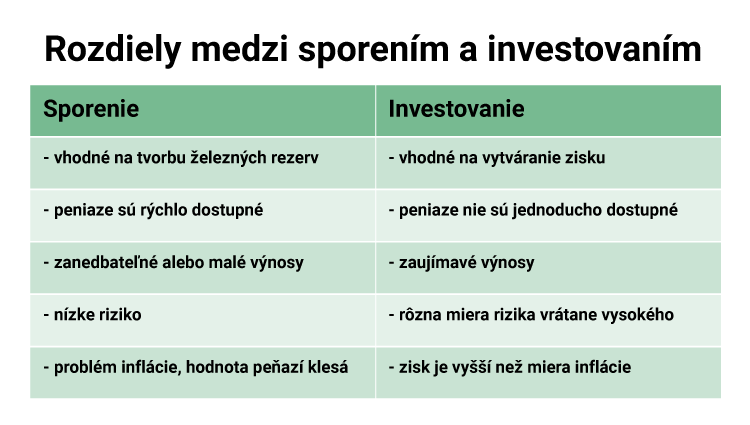

Oboje. Kým sporenie je vhodné práve na vytváranie tzv. železných rezerv, investovanie má za cieľ prinášať vám zaujímavejší zisk, z ktorého potom môžete financovať väčšie či dlhodobejšie zámery.

Peňažné prostriedky určené na rezervy odkladajte hneď, ako vám prídu peniaze na účet. Ideálnym riešením je sporiaci účet a zriadenie trvalého príkazu. Dôležité pritom je, aby boli rezervy oddelené od peňazí, ktoré máte na bežnom účte k dispozícii. V prípade nečakaných udalostí máte prístup k rezerve pomerne rýchlo, v niektorých prípadoch aj okamžite.

Vo chvíli, keď sa vám podarilo rezervu vytvoriť, by ďalšie odkladanie peňazí na sporiacom účte nebolo príliš efektívne. Práve nastal vhodný čas na investovanie.

Prvé kroky začínajúceho investora: Stanovte si ciele

Na začiatku bude potrebné definovať si vaše ciele. Investovanie je vhodným nástrojom pri strednodobých (napríklad našetriť si na lepšie bývanie či investičný byt) a dlhodobých cieľoch (zabezpečiť si zaujímavú rezervu na dôchodok či našetriť deťom na štúdium). Zvažujte pritom aj to, akú čiastku chcete investovať, ako dlho budete môcť nechať peniaze pracovať predtým, než ich opäť budete potrebovať, a či hľadáte len o výhodnejšie sporenie alebo aj atraktívne výnosy.

Takisto je dobré si zistiť, aký typ investora ste. Podľa portálu banky.sk existujú z hľadiska schopnosti a ochoty znášať riziká tri hlavné typy investorov:

- Konzervatívny investor - jeho cieľom je udržať výšku kapitálu a zabezpečiť si primeraný zisk, nerád vstupuje do rizika. Konzervatívna stratégia je tiež na mieste v prípade krátkodobých investičných horizontov.

- Vyvážený investor - ide mu o dosiahnutie čo najvyššieho možného výnosu a zhodnotenie majetku v časovom horizonte troch až ôsmich rokov.

- Dynamický investor - maximalizuje svoje zisky aj za cenu vysokého rizika, výkyvy a poklesy trhu vníma ako príležitosť k investícii. Uvažuje v dlhodobom časovom horizonte päť rokov a viac.

Do akej kategórie investorov patríte, vám pomôže dešifrovať aj tento dotazník. Ak sa však stále neviete zaradiť alebo váhate medzi dvoma rôznymi profilmi, zvoľte na začiatok ten bezpečnejší. Časom, keď sa na trhu s investíciami zorientujete, môžete svoj postoj prehodnotiť a vaše portfólio upraviť.

Do čoho investovať?

Odpoveď na túto otázku bude závisieť aj od toho, aké ste si stanovili ciele a investičnú stratégiu. O investovaní hovoríme vo chvíli, keď výnos pokryje nielen náklady a mieru inflácie, ale generuje vám zisk.

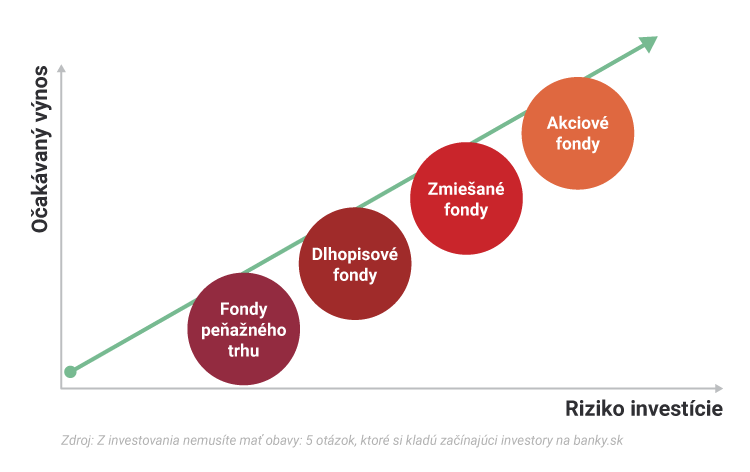

Začnite investíciami do fondov. Existujú rôzne druhy fondov, určite si medzi nimi vyberiete také, ktoré vám budú vyhovovať. Platí, že najbezpečnejšie, ale zároveň najmenej výnosné sú fondy peňažného trhu, najrizikovejšie zase akciové fondy, ktoré ale môžu prinášať veľmi zaujímavé výnosy.

Pred voľbou, kam investovať, pátrajte po informáciách z relevantných zdrojov alebo od dôveryhodných finančných poradcov, a pozrite sa na vývoj jednotlivých fondov za vami stanovené obdobia. Dôležité sú tiež informácie o správcovských spoločnostiach, ktoré dané fondy spravujú.

Máte vybratý fond. Čo ďalej?

Ak ste sa rozhodli pre investíciu do konkrétneho fondu, bude potrebné osloviť správcovskú spoločnosť. Väčšinou pôsobia priamo v konkrétnych bankách či iných podobných inštitúciách. Založenie fondu teda najčastejšie vyriešite priamo na pobočke konkrétnej banky alebo prostredníctvom finančného poradcu.

Nie je však úplne strategické prísť do akejkoľvek banky a konzultovať svoje investičné zámery bez toho, aby ste mali vopred vybraný fond. Každá správcovská spoločnosť vám totiž ponúkne jej vlastné investičné fondy a nedozviete sa tak o atraktívnejších produktoch konkurencie.

Pred vstupom do investičného fondu je dobré si uvedomiť, že táto služba vás niečo bude stáť.

Zaplatíte:

- vstupný poplatok (pri každej investícii do fondu)

- výstupný poplatok (keď budete chcieť vašu účasť vo fonde zrušiť)

- správcovský + depozitársky poplatok (raz ročne)

Výška vstupného a výstupného poplatku sa pohybuje v rozmedzí od 0 do 5 % a platí, že nebývajú vysoké oba naraz. Môžete sa teda stretnúť s prípadom, že vstupný bude nulový a výstupný trojpercentný alebo naopak, ale len ojedinele nastane situácia, keď budú oba poplatky na úrovni 3 %. Takisto môže mať fond obmedzenie vo forme minimálnej vstupnej investície. Tá môže byť pokojne v desiatkach, ale aj stovkách či tisícoch eur. Overte si tieto informácie skôr, než začnete riešiť vstup do konkrétneho podielového fondu.