2.6.2020

Už dávno sú preč tie časy, keď ľudia poväčšine trávili celý svoj profesionálny život v jednom zamestnaní. Dnes sme prelietavejší, ambicióznejší, trh práce sa dynamicky mení a vyvíjajú sa aj požiadavky na zamestnancov. Je preto bežné, že sa občas ocitneme v situácii bez práce – či už dobrovoľne alebo nedobrovoľne. Poradíme vám, ako zvládnuť financie v čase, keď nové nepribúdajú.

Obdobie bez aktívneho príjmu je spojené s neistotou a obavami a ak ho chceme prečkať vo finančnom zdraví, mali by sme upraviť našu spotrebu a využiť všetky dostupné prostriedky, ktoré sa núkajú. Zozbierali sme praktické rady, ktoré vám pomôžu upratať si a zvládnuť osobné financie počas obdobia dočasnej nezamestnanosti.

Prvé kroky by mali viesť na úrad práce

Evidencia na úrade práce je dobrovoľná, no pomôže vám minimálne ušetriť poplatky za zdravotné poistenie a ak máte nárok na podporu, získate príjem, ktorý zmierni dôsledky straty zamestnania.

Zdravotné poistenie je na Slovensku povinné. Pokiaľ ste zamestnaní, platí ho za vás zamestnávateľ, no v prípade, keď stratíte alebo opustíte prácu, stávate sa samoplatcom a ste povinní platiť mesačné poistné vo výške 70, 91 € (platné v roku 2020). Tomuto poplatku sa však môžete vyhnúť, ak sa zaregistrujete ako uchádzač o zamestnanie na úrade práce – v takom prípade bude za vás poistné platiť štát.

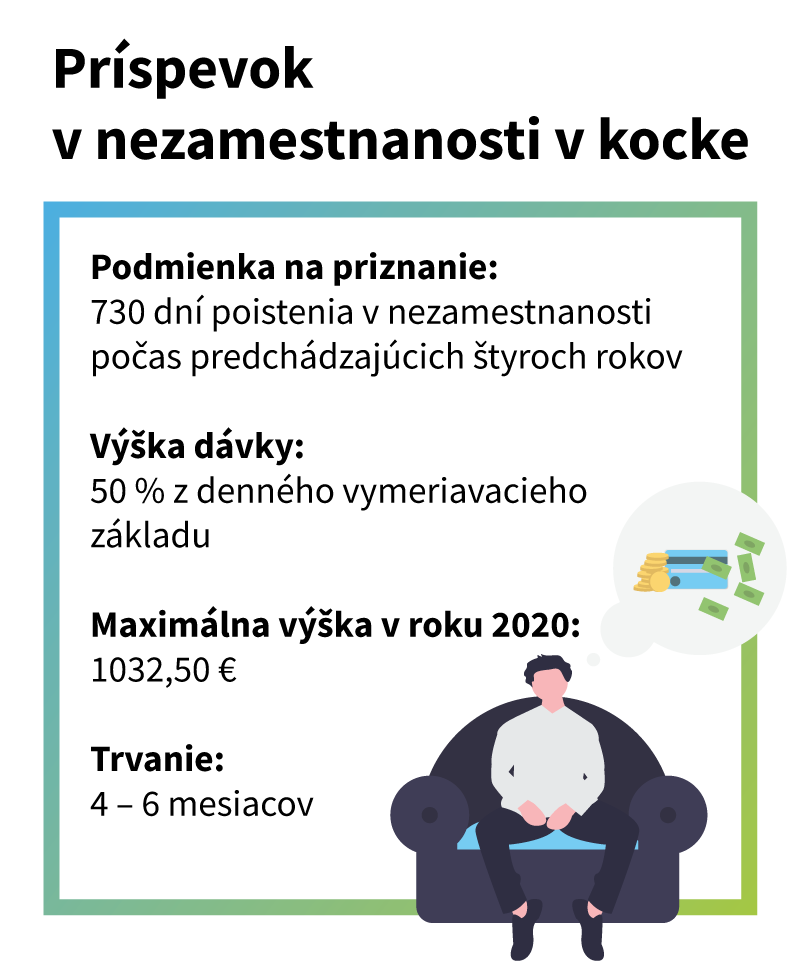

Za určitých podmienok tiež môžete získať podporu v nezamestnanosti, ktorá je vo výške 50 % z denného vymeriavacieho základu vášho predchádzajúceho zamestnania. Zjednodušene, ak bola vaša hrubá mzda 1000 €, vaša dávka v nezamestnanosti môže byť 500 €, a to až počas šiestich mesiacov. Základnou podmienkou je, aby ste boli v priebehu posledných štyroch rokoch poistení v nezamestnanosti najmenej po dobu dvoch rokov, teda 730 dní. To, či máte nárok na podporu, zistíte na úrade práce alebo v Sociálnej poisťovni, ktorá bude od vás vyžadovať oznámenie úradu práce o zaradení do evidencie uchádzačov.

S hľadaním novej práce začnite čo najskôr

Nájsť si nové zamestnanie môže byť v niektorých prípadoch beh na dlhú trať. Prvou prekážkou sú limity dostupných voľných pracovných ponúk. Je to ako skladačka, v ktorej vám musí sedieť lokalita, náplň práce, požadované skúsenosti, ponúkaný plat a v neposlednom rade aj reputácia spoločnosti (ak vám na nej záleží).

Druhou prekážkou je nepredvídateľná dĺžka výberového procesu. Kým v jednej firme môžete poslať životopis a na druhý deň vám volajú s ponukou práce, v inej si môžete prejsť čakaním, kým sa uzavrie zber žiadostí, prvé kolo telefonických pohovorov, druhé, poprípade tretie kolo osobných pohovorov, vypracovania zadania až po podpis zmluvy. Čím skôr začnete, tým skôr si podáte ruku s novým zamestnávateľom.

Urobte si detailný rozpočet

Je jasné, že stratou práce sa život nekončí a určité výdavky a povinnosti ostávajú. Na začiatku si spíšte všetky nevyhnutné položky ako nájom, splátky hypotéky a úverov, platby za energie a vodu, poplatky za telefón, televíziu a strava.

Následne sa pozrite na stav účtu, ako sú na tom vaše úspory a železná rezerva. Podľa finančných možností a nutných výdavkov si budete vedieť jednoduchšie rozplánovať približný mesačný rozpočet, s ktorým zvládnete obdobie bez práce.

Prvý mesiac si poctivo zapisujte každý nákup

Znie to ako maličkosť, ale starostlivé sledovanie vašich výdavkov vám môže pomôcť ušetriť v ďalšom období. Ak ste to nerobili doposiaľ, zoberte si prvý mesiac bez práce ako test. Zapisujte si do tabuľky, diára, poznámkového bloku (kdekoľvek) všetky vaše nákupy od najmenších ako noviny až po splátku nájmu. Na konci mesiaca sa budete môcť pozrieť, kde dokážete ubrať a na istý čas sa uskromniť.

Ak na čas škrtnete denné cappuccino v kaviarni a nahradíte ho domácou kávou alebo vynecháte návštevy fitness centra a začnete behať, zistíte, že aj na drobnostiach sa dá ušetriť veľa peňazí.

Poistenie pre prípad straty zamestnania

Hypotéky aj životné poistenia bývajú ponúkané aj s možnosťou pripoistenia pre prípad straty zamestnania. S každou bankou či poisťovňou sa podmienky uplatnenia poistného plnenia líšia, no spoločné majú jedno – na určité obdobie vám pomôžu s príjmom či platením splátok.

Ak máte hypotéku či životné poistenie, skontrolujte si zmluvy, či máte takéto pripoistenie uzatvorené. Ak áno, poraďte sa s kompetentnou inštitúciou, ako treba postupovať a na čo všetko máte nárok.

Odklad splátok

Odklad splátok úverov by mal byť krajnou možnosťou a pristúpiť by ste k nemu mali len ak už vaša finančná situácia inak nedovoľuje. Odklad totiž neznamená odpustenie splátok, len ich posunutie na určitú dobu, počas ktorej sa suma úveru neznižuje, ostáva rovnaká a naďalej sa úročí a reálne sa predražuje.

S odkladom splátok sa navyše môžu spájať aj poplatky a informácia o vašej neschopnosti splácať sa dostane do úverového registra, čo môže v budúcnosti spôsobiť prekážky v ďalších úveroch.

V súčasnosti je v dôsledku koronakrízy v platnosti tzv. Lex corona zákon, ktorý umožňuje odklad splátok aj na dlhšie než štandardné obdobie a navyše s poznámkou k zápisu do úverového registra o tom, že je spôsobený pandémiou. Nebude tak mať negatívny dopad na budúce úvery.

Nepoužívajte kreditku

Ak ste zvyknutí využívať kreditnú kartu na bežné výdavky, skúste ju počas obdobia bez práce odložiť a nevyužívať. Je to najmä psychologické opatrenie, ktoré vám pomôže minimalizovať spontánne nákupy. Keďže sa nákup kreditnou kartou okamžite neukáže na zostatku vo vašom účte, môžete byť náchylnejší na nakupovanie nepotrebných vecí, ktoré vám kúsok po kúsku zvyšujú splátku za kreditku.

Keď sme predtým hovorili o tom, že sledovanie vašich výdavkov vám pomôže šetriť na drobnostiach, platí to aj pri používaní kreditnej karty.

Skúste „brigádu“

Práca na dohodu síce nenahradí predchádzajúci „plný“ príjem, no môže pomôcť ako malá finančná injekcia do rozpočtu. Mnoho podnikateľov pravidelne hľadá pomocníkov na sezónne práce – napríklad poľnohospodári či predajcovia, ktorí potrebujú pokryť zvýšený dopyt po svojom tovare. Pracovať na dohodu môžete za určitých podmienok aj popri evidencii na úrade práce.

Dohodu nesmiete uzatvoriť so svojím predchádzajúcim zamestnávateľom a ani s tým, ktorého vám ponúkal úrad práce a počas posledných šesť mesiacov vás odmietol zamestnať. Takáto práca by tiež nemala presiahnuť 40 dní počas kalendárneho roka a počas jedného mesiaca môžete maximálne zarobiť sumu životného minima, čo je v roku 2020 210,20 €. Ak splníte všetky tieto podmienky, neprídete o dávku v nezamestnanosti ani o miesto v evidencii úradu práce.

Nenápadné návyky, ktoré pomôžu šetriť

Posledná rada znie možno banálne, no obsahuje účinné návyky, ktoré môžu zabrániť zbytočnému míňaniu peňazí.

Jedálniček si skúste pripravovať na týždeň dopredu a na základe surovín, ktoré potrebujete na jeho prípravu, choďte do obchodu s nákupným zoznamom. Vďaka tomu nekúpite nič navyše, čo by sa mohlo v chladničke pokaziť, a vy tak neprídete ani o potravinu, ani o peniaze.

Dajte si tiež pozor na to, aby ste nechodili nakupovať hladní. Prázdny žalúdok je totiž silný motivátor na spontánne nákupy, ktoré vás postupne môžu oberať o peniaze.

Dobrá rada na záver

Ešte predtým, ako si dohodnete podmienky v novom zamestnaní, nezabudnite si spraviť vlastný platový prieskum, v ktorom zistíte, akú mzdu si môžete vypýtať a aké ponuky sú neférové a nemali by ste ich akceptovať.

Vyplnením dotazníka získate výsledok ušitý presne pre vás, keďže vezme do úvahy vaše skúsenosti, vzdelanie aj možnosti u potenciálneho zamestnávateľa. Myslite na to, že každému vyjednávaniu o plate by mala predchádzať dôsledná príprava a jej esenciálnou súčasťou je vedomosť o adekvátnom plate na konkrétnej pracovnej pozícii.