Živnosť popri zamestnaní, štúdiu či materskej: Aké sú jej výhody a pravidlá?

15.4.2020

Ak máte popri štúdiu či práci voľný čas, ktorý dokážete “speňažiť”, máte možnosť založiť si tzv. živnosť popri. Z pohľadu platenia odvodov predstavuje zvýhodnenú formu živnosti, ktorá sa vám za určitých okolností môže vyplatiť. Prečítajte si viac.

Výhody živnosti popri zamestnaní v skratke

Založiť si živnosť popri zamestnaní je skvelou príležitosťou, ak chcete zúročiť svoje vedomosti, skúsenosti a znalosti vo voľnom čase, ktorý vám ostáva. Dáva vám to určitú dávku slobody privyrobiť si tak, ako zvládnete a chcete a takisto máte oproti “plným” živnostníkom určité výhody:

- nevzťahuje sa na vás povinnosť platiť mesačné preddavky na zdravotné poistenie a to ani tie povinné minimálne vo výške 70, 91 € za rok 2019 (a 76,44 € za rok 2020),

- pokiaľ vaše príjmy z podnikania neprevýšia v roku 2020 6552 €, nevznikne vám povinnosť platiť sociálne odvody.

Na čo ale treba myslieť

Daňové priznanie aj všetky povinné platby ako dane a odvody, ktoré vzniknú z príjmov z vášho podnikania, sú vašou zodpovednosťou. Znamená to, že je potrebné viesť si jednoduché účtovníctvo v prípade, ak si budete uplatňovať reálne náklady na živnosť pri podávaní daňového priznania, alebo minimálne si evidovať všetky vystavené faktúry.

Nezabudnite tiež, že živnostník ručí za záväzky svojej spoločnosti celým svojím majetkom, teda ak by ste si neplnili svoje záväzky, exekútor môže siahnuť aj na váš osobný majetok.

Akú živnosť si môžete založiť popri zamestnaní?

Pri zakladaní živnosti popri zamestnaní platia rovnaké pravidlá ako pre tzv. plných živnostníkov. Ak by ste však plánovali mať predmet podnikania totožný s vašim zamestnávateľom, potrebovali by ste od neho písomný súhlas.

Živnosť si založíte klasicky - buď osobne na živnostenskom úrade prislúchajúcemu k miestu vášho trvalého bydliska alebo k sídlu podnikania, alebo elektronicky na slovensko.sk, ak máte aktivovaný elektronický podpis k občianskemu preukazu.

Online za vás živnosť založia aj rôzne firmy, ktoré sa na to špecializujú - zadajte do vyhľadávania heslo “založenie živnosti online” a niečo už nájdete. Tie si však, samozrejme, za túto službu vypýtajú aj poplatok.

Ako je to s daňami?

Príjmy zo živnosti podliehajú dani z príjmu aj v prípade, že ju už platíte zo svojho zamestnania. Pri živnosti však nefunguje ako preddavok – teda že ju váš zamestnávateľ odvádza priebežne každý mesiac – ale uhradíte ju naraz po ročnom zúčtovaní dane.

Daň z príjmu zo živnosti popri zamestnaní má niekoľko základných pravidiel:

- Vašu novozaloženú živnosť musíte zaregistrovať na daňovom úrade, ktorý vám do 30 dní pridelí a na adresu pošle vaše DIČ - daňové identifikačné číslo, pod ktorým si budete viesť každú transakciu (faktúru). Pokiaľ si živnosť založíte na jednotnom kontaktnom mieste, teda na živnostenskom úrade, ten urobí túto registráciu za vás.

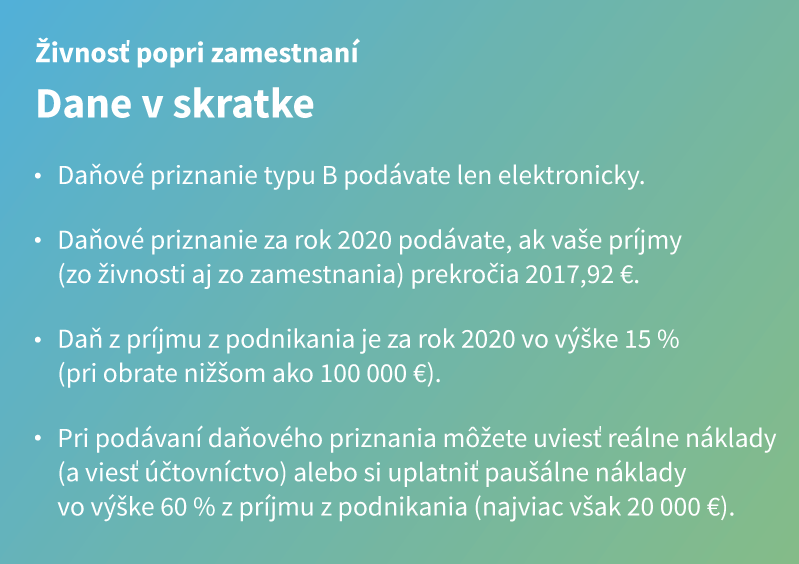

- Kým v zamestnaní ste sa mohli spoľahnúť, že daňové priznanie za vás podá zamestnávateľ, so živnosťou to už budete musieť urobiť sami, resp. s pomocou účtovníka. Keďže živnostníci sú povinní komunikovať s daňovým úradom len elektronicky, musíte sa zaregistrovať na portáli Finančnej správy a odoslať tam daňové priznanie najneskôr 31. marca v nasledujúcom roku, v ktorom ste si živnosť založili (alebo môžete požiadať o odklad).

- Daň z príjmu musia živnostníci odviesť, pokiaľ v kalendárnom roku ich príjmy presiahli 50 % nezdaniteľnej časti základu dane. Tá je pre rok 2020 vo výške 4414,20 €, teda daňové priznanie podávate, ak zarobíte viac ako 2017,92 €. Pozor, do tejto sumy sa vám zaráta príjem z podnikania aj zo zamestnania.

- Výška dane z príjmu je v roku 2020 pre fyzické osoby 19 % (alebo 25 %, ak zarobíte zo zamestnania viac ako 37 163,36 €). Ak však ako živnostník budete mať príjem z podnikania nižší ako 100 000 €, uplatníte si daň 15 %.

- Daň z príjmu zaplatíte zo sumy, ktorá je rozdielom medzi príjmami a výdavkami na živnosť a na sociálne a zdravotné poistenie. Ako živnostník si môžete uplatniť buď reálne náklady (v takom prípade musíte viesť jednoduché účtovníctvo), alebo paušálne náklady vo výške 60 % z príjmu. Zo základu dane je tiež možné odrátať aj tzv. nezdaniteľnú časť základu dane (4414,20 € za rok 2020). Tú si však už tradične uplácajú zamestnanci z príjmov zo zamestnania, odpočítať si ju však môžu napríklad študenti či rodičia na rodičovskej dovolenke.

Odvody do zdravotnej poisťovne

Všetci obyvatelia Slovenskej republiky musí byť povinne zdravotne poistení. Za pracujúcich poistné odvádza zamestnávateľ, za študentov, otcov a mamy na rodičovskej dovolenke, dôchodcov či ľudí evidovaných na Úrade práce zas štát. Živnostníci si svoje poistné platia sami a odvody do zdravotnej poisťovne musia odvádzať ako mesačné preddavky v minimálnej výške 70,91 €, a to od prvého dňa existencie živnosti.

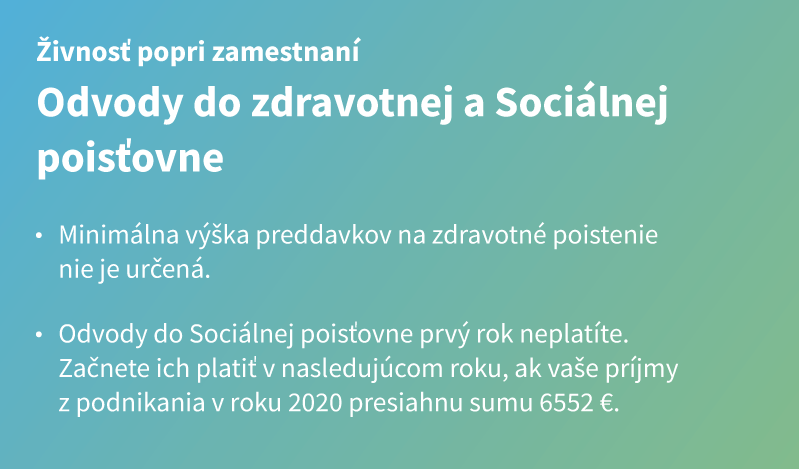

Ak však máte živnosť popri zamestnaní, štúdiu, dôchodku či rodičovskej dovolenke, povinnosť platiť preddavky sa na vás nevzťahuje, keďže už zdravotne poistení ste. V takomto prípade nemusíte, ale môžete platiť mesačné preddavky, a to dokonca v ľubovoľnej výške.

Na základe vášho daňového priznania, teda reálnych príjmov, vám zdravotná poisťovňa vypočíta, akú výšku odvodov do zdravotnej poisťovne zaplatíte za predchádzajúci rok a takisto vám vypočíta výšku preddavkov na zdravotné poistenie, ktoré budete platiť od nasledujúce kalendárneho roka (teda ak si živnosť založíte v roku 2020, daňové priznanie podáte v roku 2021 a zdravotné preddavky začnete platiť od 1. 1. 2022).

Výška zdravotného odvodu je 14 % a vašu živnosť ohlási zdravotnej poisťovni Živnostenský úrad.

Odvody do Sociálnej poisťovne

Pre všetkých živnostníkov platí, že odvody do Sociálnej poisťovne počas prvého roka podnikania neplatia, keďže za predchádzajúci rok nemali príjem, na základe ktorého by sa im vypočítala výška mesačného preddavku.

Tú zistia až v ďalšom roku po podaní daňového priznania na základe reálneho príjmu a platiť začnú od 1. júla (resp. 1. októbra, ak požiadali o odklad daňového priznania). Sociálne odvody sú vo výške 33,15 % a ich minimálna výška je 167,89 € za rok 2019 a 180,99 € za 2020.

Niektorí živnostníci však vôbec nemusia platiť sociálne odvody, ak v zdaňovacom období ich príjmy nepresiahnu zákonom stanovenú hranicu – za rok 2019 napr. 6078 €, za 2020 to bude 6552 €. Táto výnimka sa môže vzťahovať aj na živnostníkov popri zamestnaní, ktorí si chcú len privyrobiť - je u nich totiž väčšia šanca, že túto hranicu príležitostným privyrobením nepresiahnu.

Hranica príjmu z podnikania, z ktorej sa neplatia odvody do Sociálnej poisťovne, sa vypočíta z minimálneho vymeriavacieho základu na platenie odvodov podľa vývoja priemernej mzdy v hospodárstve - v roku 2020 bude jeho mesačná výška 546 €.